专业铝单板幕墙生产销售厂家

主营:铝单板,铝方通,铝窗花

服务热线:

西南证券股份有限公司刘洋,池天惠近期对金开新能进行研究并发布了研究报告《业绩稳定增长,装机规模持续提升》,本报告对金开新能给出买入评级,当前股价为6.92元 金开新能(600821) 投资要点 事件:公司发布2023年半年报,实现营收17.1亿元,同比增长10.7%;实现归母净利润5.2亿元,同比增长38.7%。

经营平稳增长,Q2增速放缓系电价下降分季度看,Q1/Q2分别实现收入7.8/9.3亿元,同比分别+25%/+1%;实现归母净利润1.7/3.5亿元,同比分别+121%/+17%,Q2收入、利润增速放缓主要系Q2光伏全国电价下滑及西北地区风电电价下滑所致。

发电量保持增长,装机规模稳步提升报告期内,公司累计完成发电量36.4亿千瓦时,同比增长11%;分季度看,Q1/Q2分别发电16/20亿千瓦时,Q2电力增加主要系西北地区风电和华东地区光伏发电量增加;分发电类型看,风电/光伏分别发电17.2/19.0亿千瓦,Q2光伏发电量保持环比增长,华南地区风电发电环比下降54%(减少0.2亿千瓦时)。

截至报告期末,公司核准装机容量5920兆瓦,并网容量4264兆瓦,分别同比增长13%/23%,其中光伏项目并网容量2922兆瓦,风电项目并网容量1217兆瓦,储能及生物质项目并网容量124兆瓦,公司成功收购福建光泽凯圣24MW生物质项目,生物质电站实现从无到有的突破。

风光资产优质,加大资源&消纳优势地区投资公司风光资产多分布在山东、河北、山西、宁夏、新疆等地,地区风光资源丰富,且消纳和电价都处于较高水平,同时,公司加大在具有资源优势的津冀地区和消纳优势的中东南地区的投资力度,努力提升发电资产优质水平和盈利能力。

盈利预测与投资建议预计公司23-25年归母净利润分别为10.6亿元/14.9亿元/19.5亿元,对应23-25年EPS分别为0.53/0.75/0.98元,维持“买入”评级 风险提示:产业政策重大变动、新增装机不及预期等风险。

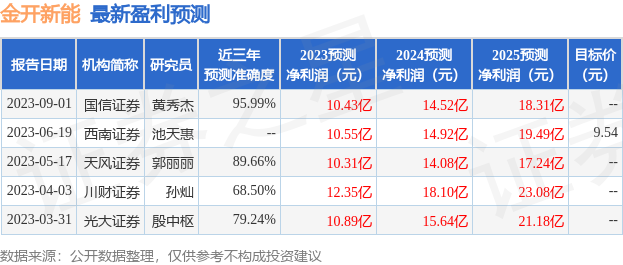

证券之星数据中心根据近三年发布的研报数据计算,国信证券黄秀杰研究员团队对该股研究较为深入,近三年预测准确度均值高达95.99%,其预测2023年度归属净利润为盈利10.43亿,根据现价换算的预测PE为13.25。

最新盈利预测明细如下:

该股最近90天内共有3家机构给出评级,买入评级3家;过去90天内机构目标均价为8.09。

手机: 电话: EMAIL:68048562@qq.com

公司地址:广东省佛山市 网址:www.aadkj.com

Copyright © 铝浩建材厂 All Rights Reserved. 湘ICP备2024042242号-4 xml地图