专业铝单板幕墙生产销售厂家

主营:铝单板,铝方通,铝窗花

服务热线:

原标题:东方财富证券:给予宇信科技增持评级东方财富证券股份有限公司方科近期对宇信科技进行研究并发布了研究报告《2023年中报点评:订单旺盛,金融信创+AI双轮驱动成长》,本报告对宇信科技给出增持评级,当前股价为18.0元。

宇信科技(300674)【投资要点】公司发布2023年中报,业务稳健增长2023H1,公司实现营业收入19.37亿元,同比增长20.94%;实现归母净利润1.65亿元,同比增长35.76%;实现扣非归母净利润1.60亿元,同比增长39.75%。

单看2023Q2,公司实现营业收入11.44亿元,同比下滑4.27%,但环比增长44.29%;实现归母净利润1.23亿元,同比增长2.60%,环比增长193.40%;实现扣非归母净利润1.23亿元,同比增长8.23%,环比增长234.29%。

公司盈利能力增强,Q2净利润在营收下滑的情况下逆势增长,毛利率也在Q2实现修复,达到了33.47%金融信创加速落地,驱动系统集成业务高增2023H1,公司系统集成业务实现营收3.82亿元,同比增长达到50.32%,主要受益于金融信创的积极推进,特别是在国有大行和股份制银行的积极推进。

2023年8月8日,公司以排序第一入围了中信银行通用基础设施集采项目,年度订单金额比例为30%,该项目进一步夯实了公司在信创业务领域的基础,扩大了公司在金融信创领域的竞争优势软件业务方面,公司新增在手订单约26.2亿元,多个订单满足信创要求,并与众多信创生态合作伙伴携手为客户提供量身定制的解决方案,建立了完善的信创产业生态联盟。

金融大模型提升公司竞争力公司与多家国内通用型AI技术公司建立深度合作,训练的垂直模型应用到了信贷产品、数字银行业务产品、数据产品等各产品线上公司结合通用大模型预研了宇信金融系统编程大模型,可大幅提高项目工程开发效率。

在数据产品线,公司则研发了针对金融数据表安全分类以及数据资产管理与价值运营的智能数据产品公司的AIOps智能运维软件产品也在持续优化迭代,能够满足客户应用全面上云后新的运维场景和需求在人工智能方面的研发投入助力公司产品竞争力持续提升。

海外市场高质量发展公司海外业务稳步发展,2023H1收入同比去年增长8倍,在新加坡、柬埔寨、印尼等市场的二期、三期订单均实现稳步推进同时,公司也积极与哈萨克斯坦、乌兹别克斯坦、非洲等国家组织开展交流,预计下半年海外业务将保持高质量增长。

【投资建议】公司是银行IT解决方案市场的领军者之一,主营业务包括软件开发及服务、系统集成销售及服务、创新运营服务三大类随着金融业与新兴科技的融合不断加深以及金融行业信创的加速推进,公司有望凭借技术和产品优势进一步提升市场竞争力和占有率。

我们预计公司2023/2024/2025年营业收入分别为50.97/62.28/77.80亿元,归母净利润分别为3.95/5.18/6.44亿元,EPS分别为0.56/0.73/0.91元,对应PE分别为33/25/20倍,给予“增持”评级。

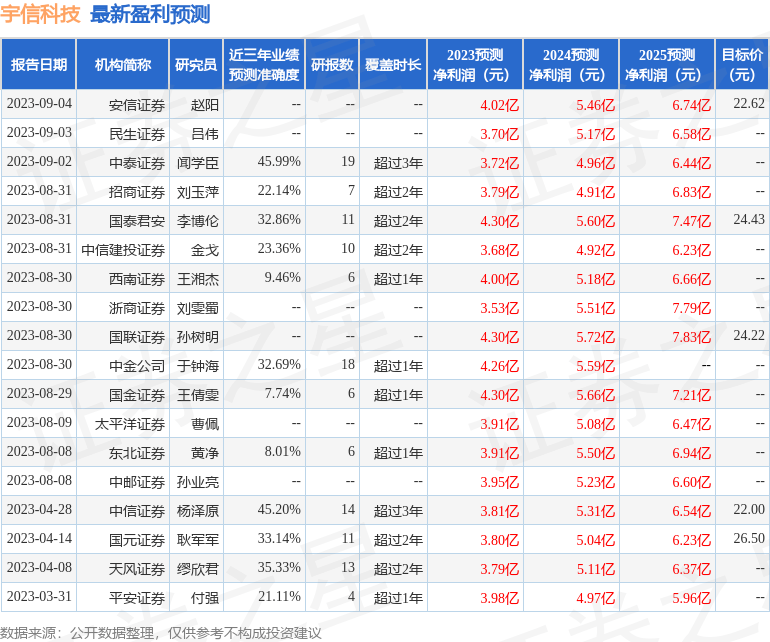

【风险提示】市场竞争加剧;信创推进不及预期;产品研发不及预期证券之星数据中心根据近三年发布的研报数据计算,中泰证券闻学臣研究员团队对该股研究较为深入,近三年预测准确度均值为45.99%,其预测2023年度归属净利润为盈利3.72亿,根据现价换算的预测PE为34.39。

最新盈利预测明细如下:

该股最近90天内共有16家机构给出评级,买入评级15家,增持评级1家;过去90天内机构目标均价为23.05以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。

本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策返回搜狐,查看更多责任编辑:

手机: 电话: EMAIL:68048562@qq.com

公司地址:广东省佛山市 网址:www.aadkj.com

Copyright © 铝浩建材厂 All Rights Reserved. 湘ICP备2024042242号-4 xml地图