专业铝单板幕墙生产销售厂家

主营:铝单板,铝方通,铝窗花

服务热线:

原标题:君实生物,太急了 君实生物,太急了

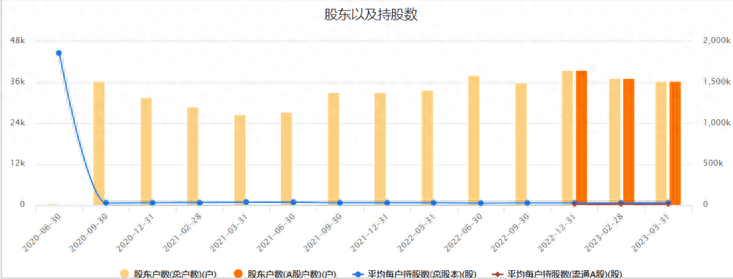

从上市至今年9月6日,君实生物A股股价下跌超70%;港股股价下跌了14.95%股东方面,君实生物平均每户持股1万多股,今年来持股数量有所下滑,其中机构大幅撤出东方财富Choice显示,2021年下半年开始,君实生物受到机构关注,屡获增持,高峰期时机构持股比例约达12%。

但今年二季度突然大量减持,截至今年上半年末,机构持股数量已经极少,比例不足1%图一:君实生物股东持股情况

图二:君实生物机构股东持股情况

数据来源:东方财富Choice君实生物,怎么了?支柱业务颠簸让君实生物崛起的两大支柱,分别是PD-1和新冠药PD-1抑制剂一度被称为“抗癌神药”,其带来了横跨多个癌种的历史性突破(包括肝癌,肺癌,胃癌、鼻咽癌等),甚至实现了临床治愈,显著延长了晚期癌症患者的生命。

良好的疗效自然会带来庞大市场,药企闻风而动打响国内PD-1第一枪的,正是君实生物2018年12月,君实生物研发的“拓益”(商品名)在国内获批上市,成为首款国产PD-1产品紧接着,信达生物、恒瑞医药、百济神州陆续发布了相关产品。

四家公司由此成为国内PD-1抑制剂的第一生产梯队虽然首发优势也没有维持多久,但国内的庞大市场,还是足以让君实大快朵颐2019年,君实生物实现营收7.75亿元,较上年暴涨26375.48%,这几乎都是由拓益贡献;2020年,公司营收翻倍,达15.95亿元,同比增长105.77%,其中拓益销售收入为10.03 亿元,当期毛利率高达88.81%。

到了2021年,君实生物营收的接力棒交到了新冠药手上新冠中和抗体埃特司韦单抗(JS016/LY-CoV016)产生了基于与Eli Lilly and Company合作的海外市场大额技术许可收入及特许权收入,该方面营收飙升至33.41亿元,较上年大涨724.76%。

但是2022年,君实生物的营收箭头突然急转向下,较上一年下滑63.89%公司两大收入源头皆在这一年收水:新冠药大额技术许可收入已经在上一年完结,要知道这比收入占到了当年营收的九成;同时拳头产品拓益销售额也出现收缩。

2022年,拓益营收为7.36亿元,较2020年巅峰期下滑了26.62%事实上,拓益在2021年就碰壁了,该产品仅拿下4.12元的销售额2021年,君实生物的抗肿瘤药业务毛利率也降到了70.62%前景广阔的PD-1,怎么突然不行了?

其实,君实生物是依靠小适应症——黑色素瘤得以快速切入PD-1领域,这虽然使拓益抢先成为国内第一款获批上市的国产PD-1抑制剂,但肺癌才是PD-1的核心战场,君实生物在这一领域并没有占得先机黑色素瘤属于小癌种,根据光大证券研报,中国皮肤黑色素瘤2020年新发人数仅为7714人,年发病增长率约为3%-5%。

而肺癌是世界级高发病率和死亡率的癌症,临床需求巨大据世界卫生组织国际癌症研究机构(IARC)发布的2020年全球最新癌症负担数据,中国新发肺癌病例数约为82万人同期竞争对手信达生物、百济神州和恒瑞医药分别在2021年2月、2021年1月、2020年6月获批了肺癌适应症,君实生物的拓益是同梯队中唯一没有在同期拿下肺癌适应症的PD-1产品,等到其获批时,已经到了2022年9月。

除了入局时间最晚,君实生物的拓益也遭到了集采的影响,并且是同梯队中降价最狠的,价格从38.81元/mg缩水至11.33元/mg而恒瑞医药、信达生物及百济神州的PD-1产品谈判后单价分别为14.64元/mg、28.43/mg、21.80元/mg。

真正的问题君实生物也非一直停滞不前大单品拓益有四项新适应症已申报上市,今年上半年销售额大幅回暖,达6.25亿元,同比增长103%;研发管线不断增加;君迈康等新药箭在弦上;出海进程也在紧锣密鼓地推行:公司称,与Hikma在约旦、沙特阿拉伯等中东和北非地区共20个国家开展商业化合作,可获得合计最高达1200万美元的付款以及销售净额近20%的阶梯分成;

与康联达以设立合资公司的方式在东南亚地区9个国家开展商业化合作,公司可获得最高约452万美元的里程碑款项,外加净销售额一定比例的特许权使用费,以及按持股比例(40%)分配的合资公司可供分配利润;与Dr. Reddy’s在拉丁美洲、印度、南非10个国家达成商业化合作,公司可获得总额最高达7.28亿美元的首付款、里程碑付款和扩展区域的潜在合作款,以及销售净额两位数百分比的特许权使用费……

并且,高投入、高风险的属性决定了医药企业初期发展注定充满泥泞,走不稳很正常君实生物前期业务上的陷落变得合理起来但回头看看凄惨的股价和股民的哀嚎,又觉得哪里不对事实上,生物科技公司只要手握有潜力的管线和技术,不盈利并非致命问题。

背后资本催生出的“投机”才是矛盾关键在医药领域投资最火热的时候,投资机构“包装”热门赛道的头部企业,抬高估值、上市套现,几乎成了流水线上的常规操作君实生物的症结或许并不在于业务起伏,而在于上市太早,被包装得太狠。

在2018年12月拓益刚投入市场时,君实生物就奔赴港股上市,公司当年营收仅有292.76万元,净利润则亏损7.23亿元在喜欢预期和故事的资本市场,君实生物的股价还是凭借着拓益和新冠药,在上市后的前两年走出了一条漂亮曲线,尤其是2020年,实现了112.73%的涨幅。

不知是不是港股的长虹走势给了君实巨大的信心,公司于2020年7月15日登陆A股科创板彼时,医药也正是A股的“香饽饽”,医药生物板块(申万分类,下同)估值处于近五年多以来的高位图三:A股医药生物2018年来估值走势。

数据来源:东方财富Choice天时地利皆备,君实生物的登场自然大受欢迎,上市首日开盘价216元/股,远超发行价55.50元/股行业中有种说法:创新药不获批还有故事可讲,一旦上市就没有故事可讲了上市首日当天收盘,君实生物股价就掉到了151元/股。

随之而来的,是整个医药板块景气度的退潮东方财富Choice数据显示,医药生物板块2021年初至今(2023年9月5日)已下跌30%而泥沙俱下的过程中,君实生物自己也没能撑起局势创新药难有“一招鲜吃遍天”的好事,大单品拓益和新冠药的利好在上市后被高速消耗,亟待新的故事上演。

而公司却迟迟没有祭出接棒的拳头产品,在A股上市后的2021年和2022年,拓益和新冠药的收入依然占每年营收的大头这里有一个细节:在2018年登陆港交所之前,公司的创始人之一、研发“灵魂人物”陈博就已出走。

陈博毕业于武汉大学生物系、美国爱因斯坦医学院,取得医学博士学位历任复旦大学教授、礼来公司研究员、干细胞治疗生物药物公司资深研究员当时,陈博算是君实研发体系“挑大梁”的人物,拓益正是其主导研发2015年,君实生物登陆新三板。

而这一年,陈博也开始逐步退出君实生物,先是辞去执行董事、总经理一职,2017年又辞任首席科学家,最后于2018年12月君实生物登陆港交所之前正式退出核心研发人员缺失,隐隐为君实生物后来大单品断档的艰难埋下了伏笔。

公司上市后的商业化之路也不顺利公开信息显示,2021年来,段鑫、钱巍、褚楠这三位负责君实PD-1商业化的高管相继离职公司也承认:“2021年是公司商业化团队较为动荡的一年”产品需要迭代、竞争对手挤压、研发支出庞大,让君实生物业绩倍感压力。

从2013年至2022年,君实生物累计亏损约68亿元公司的股价几经波折,也终没能改变向下的大趋势。图四:君实生物A股股价走势

数据来源:东方财富Choice在核心研发人物出走、大单品竞争激烈、商业化前路未卜的背景下就高价上市,君实生物似乎太着急了着急上市的,只有君实生物吗?新股破发情况和股民打新热情的变化给了我们答案如果企业和机构们还未化好妆就风风火火上戏台,只能给前来捧场的投资者留下更多尴尬。

当然,这背后藏着一个现实问题:作为研发消耗巨大的药企,不上市,哪里有钱搞研发?民企融资一直是被反复讨论的话题,被认为最直接有效的方法就是上市君实生物自2015年以来相继登陆新三板、A股、港股,累计获得融资额约百亿元。

大量资金的确加快了公司的发展步伐但代价,就是过往几年部分投资者的真金白银如泥牛入海,杳无音讯在无能为力的年纪,遇到了信任它的股民,这是属于君实生物的青春疼痛文学好的一面是,国家正通过增设创投基金、增信集合债券等方式完善企业融资渠道。

在这之下,企业也需要做好更充足的准备,缩短投资者的煎熬战线有医药专业投资者看到,“君实总体手中的牌不差,优势是资本很强,也有资源现在就是要做精细化运营,不能乱花钱”希望陪君实生物吃过苦的人,未来能享到它的福。

(本文完)返回搜狐,查看更多责任编辑:

手机: 电话: EMAIL:68048562@qq.com

公司地址:广东省佛山市 网址:www.aadkj.com

Copyright © 铝浩建材厂 All Rights Reserved. 湘ICP备2024042242号-4 xml地图